De gemeente zet de overtollige geldmiddelen uit bij de Nederlandse Staat (schatkistbankieren). Om het renteresultaat te optimaliseren, wordt financiering met externe middelen beperkt door eerst de eigen liquide financieringsmiddelen te gebruiken. Als deze ontoereikend zijn, kunnen externe middelen in de vorm van financiering worden aangetrokken.

De financiering van gemeentelijke activiteiten is in principe gebaseerd op integrale (totaal)financiering. De totale financieringsbehoefte van de gemeente is de graadmeter. De ruimte die de kasgeldlimiet biedt om kort geld aan te trekken, benutten we optimaal. De renteontwikkeling voor de korte en lange termijn en de ruimte ten opzichte van de kasgeldlimiet zijn belangrijke factoren die meespelen bij het consolideren van kort geld in lang geld voor noodzakelijke uitgaven. De looptijd van de geldleningen hangt af van het soort uitgaven. De resterende looptijd van de bestaande leningen en de te betalen rentepercentages bij de verschillende termijnen van de leningen.

We gebruiken de financieringsfunctie uitsluitend voor de publieke taak. Onze huisbankier is de N.V. Bank Nederlandse Gemeenten. Daarmee is een rekening-courantverhouding afgesloten met binnen bepaalde grenzen automatische afroming van de saldi naar daggelden ter beperking/verbetering van de rentelasten/-baten. Het beheer is vooruitziend en we voldoen aan de kasgeldlimiet en de renterisiconorm.

Financieringsrisico’s

Om vooral de financieringsrisico’s te beperken, staan in de Wet FIDO twee instrumenten: de renterisiconorm en de kasgeldlimiet. Dit zijn de indicatoren voor het treasurybeleid.

Schatkistbankieren

De regeling schatkistbankieren decentrale overheden verplicht gemeenten eventuele overschotten in de liquide middelen te storten op een speciale bankrekening die de gemeente aanhoudt bij het Ministerie van Financiën. Het afstorten gebeurt dagelijks via het afromen van het saldo van de BNG-betaalrekening.

Het drempelbedrag voor jaar 2024 is € 1.489.040, dit is 2% van het begrotingstotaal per 1 januari 2024 exclusief dotatie reserves. Het drempelbedrag is bedoeld om het dagelijkse kasbeheer te vereenvoudigen. Zo hoeft niet elke laatste euro in de schatkist te worden aangehouden. In principe hoeven dus alleen de liquide middelen die boven het drempelbedrag uitgaan in de schatkist te worden aangehouden.

In 2024 heeft geen overschrijding plaatsgevonden van het drempelbedrag.

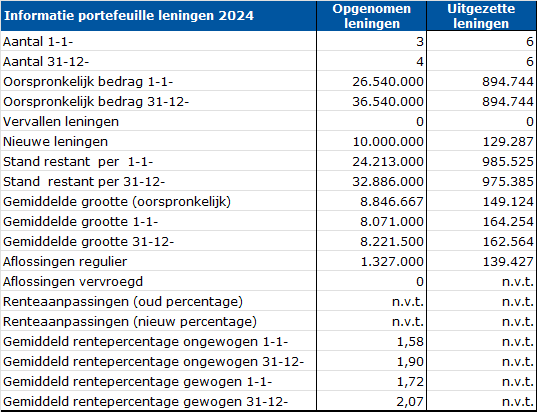

Verloop financiering over het verslagjaar

Het onderstaande overzicht geeft het verloop van de financiering over het verslagjaar weer:

Toelichting op het verloop van de financiering over het verslagjaar

In de begroting 2024 is de interne rekenrente gesteld op 1%. Dit is bepaald op basis van de te verwachten financieringsbehoefte in relatie met de investeringen die in de begroting 2024 zijn opgenomen. Door vertraging in de uitvoering van de investeringen was er minder behoefte aan langlopende financiering. In de 2e bestuursrapportage 2024 is hierover een voordeel van € 492.000 gemeld. Er is in het afgelopen jaar een langlopende lening aangetrokken van € 10 miljoen. Er was in de begroting rekening gehouden met het aantrekken van € 22 miljoen.

Doordat de werkelijke rentelasten in 2024 fors lager waren, was de doorbelasting aan de taakvelden in onze begroting te hoog. In de rentenotitie van de BBV (Besluit Begroting en Verantwoording) is bepaald dat grote afwijkingen bijgesteld moeten worden naar de werkelijke lasten in een begrotingsjaar. Ten behoeve van de getrouwe weergave van de rentelasten op de taakvelden wordt correctie verplicht indien de afwijking groter is dan 25% van de werkelijk aan taakvelden door te belasten rentelasten. Op basis van de werkelijke rentelasten is de omslagrente bijgesteld naar 0,18%.

De doorwerking van deze aanpassing leidt tot een nadeel van € 295.000 op het taakveld treasury. Op de overige taakvelden leidt de bijstelling van de omslagrente tot voordelen. Per saldo heeft deze ontwikkeling een budgettair neutraal effect in de jaarstukken 2024.

Daarnaast is in de 2e bestuursrapportage 2024 een incidenteel voordeel gemeld van € 460.000 op ontvangen rentevergoedingen wegens positieve saldi op de bankrekeningen en door het tijdelijk uitlenen van middelen aan andere gemeenten. In 2024 waren er alsnog € 58.000 hogere rente-inkomsten.

Mutaties in portefeuille opgenomen en uitgezette leningen

Onderstaand overzicht geeft inzicht in de ontwikkeling van de financierings- en beleggingspositie over 2024.

Opgenomen leningen

De opgenomen leningen bedroegen per 31 december 2024 in totaal € 32,9 miljoen en bestonden uit:

- Twee opgenomen langlopende leningen bij de Bank Nederlandse Gemeenten (BNG) voor € 13,4 miljoen.

- Een lening bij de Provincie Limburg van € 9,5 miljoen.

- Een nieuwe opgenomen lening afgelopen jaar bij de gemeente Venlo van € 10 miljoen.

De rentelasten voor jaar 2024 behorend bij de leningenportefeuille waren € 664.608.

Uitzettingen

De uitgezette leningen bedroegen per 31 december 2024 in totaal € 975.385 en bestonden uit:

- De renteloze leningen die de gemeente heeft verstrekt aan plaatselijke verenigingen (€ 17.000).

- De startersleningen. Er is op 19 december 2013 een besluit genomen over het verstrekken van startersleningen als stimuleringsinstrument voor het Neder-Betuwse woningmarktbeleid.

- De duurzaamheidsleningen (besluit 10 december 2015). Deze zijn aangeboden als stimulans om huiseigenaren te laten investeren in het energiezuinig maken van de eigen woning. Hiervan is een bedrag door de Stichting Stimulering Volkshuisvesting Gemeenten (SVn) aan leningen verstrekt.