Inwoners moeten erop kunnen vertrouwen dat de gemeente rechtmatig handelt. Dit bekent dat het college zich houdt aan de door de wetgever en de gemeenteraad gestelde kaders. Een voorbeeld hiervan is dat er bij het verstrekken van subsidies wordt voldaan aan de voorwaarden uit de verordening. Of dat inkopen en aanbestedingen voldoen aan de aanbestedingsregels. Het is ook belangrijk dat het college handelt binnen de kaders van de vastgestelde begroting en de gemaakte afspraken over eventuele afwijkingen van de begroting. Vanaf boekjaar 2023 legt het college verantwoording af in de rechtmatigheidsverantwoording. Deze paragraaf geeft hier een toelichting op.

Rechtmatigheidsverantwoording

De rechtmatigheidsverantwoording is de schriftelijke verklaring die het college van B&W vanaf begrotingsjaar 2023 afgeeft bij de jaarrekening. Middels de rechtmatigheidsverantwoording verklaart het college dat zij rechtmatig heeft gehandeld. Dit rechtmatig handelen bestaat uit drie deelaspecten:

- Het begrotingscriterium

- Het voorwaardencriterium

- Het misbruik & oneigenlijk gebruik-criterium (M&O)

De rechtmatigheidsverantwoording maakt onderdeel uit van de jaarrekening. In de paragraaf bedrijfsvoering is aanvullende informatie opgenomen over de financiële rechtmatigheid. Dit gebeurt op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de raad zoals opgenomen in de Financiële Verordening Neder-Betuwe 2023.

Het doel van deze paragraaf is uw raad zo goed mogelijk inzicht geven in de mate waarin het college op een rechtmatige manier uitvoering gaf aan de doelen en activiteiten zoals vastgelegd in de begroting.

Verantwoording over rechtmatigheid

Rechtmatigheidsfouten moeten in de rechtmatigheidsverantwoording opgenomen en toegelicht worden indien zij boven het door de gemeenteraad vastgestelde verantwoordingspercentage uitkomen. Hiervoor hanteren wij een percentage van 3% van de gerealiseerde lasten. Dit is inclusief toevoegingen aan reserves. Dit bedrag komt voor 2024 neer op € 2.617.000.

Het college geeft in de paragraaf bedrijfsvoering een toelichting op alle afwijkingen die in de rechtmatigheidsverantwoording zijn opgenomen. Het gaat hierbij om afwijkingen die de rapportagegrens van € 50.000 overschrijden. Daarbij beschrijft het college welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen. Ook als rechtmatigheidsfouten en/of onduidelijkheden groter zijn dan € 50.000, maar lager zijn dan de door de raad vastgestelde verantwoordingsgrens, dan worden deze in de paragraaf bedrijfsvoering vermeld. Deze overschrijdingen hebben geen impact op het rechtmatigheidsoordeel.

Rechtmatigheidscriteria

Begrotingscriterium

De begrotingsrechtmatigheid heeft betrekking op het financiële handelen binnen het kader van de geautoriseerde begroting. Dit wordt formeel als volgt omschreven: 'Financiële beheershandelingen die ten grondslag liggen aan de baten en lasten (exploitatie), alsmede de balansposten (investeringen), dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium)'. Afwijkingen van de begroting, zowel beleidsmatig als financieel, moeten geautoriseerd worden door de raad. Hiermee wordt toestemming gevraagd voor het te realiseren beleid en voor de besteding van het benodigde bedrag. Volgens het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) dienen de afwijkingen in de jaarrekening herkenbaar te worden opgenomen en van een toelichting te worden voorzien.

Tot en met 2022 betrokken gemeentelijke accountants alleen overschrijdingen op lasten en investeringskredieten bij de beoordeling van de begrotingsrechtmatigheid. Met de komst van de rechtmatigheidsverantwoording heeft de commissie BBV het begrip begrotingsrechtmatigheid echter nader gedefinieerd. Over- en onderschrijdingen op de baten en onderschrijdingen van lasten/investeringen moeten nu ook door het college worden betrokken in de beoordeling van de begrotingsrechtmatigheid. De wijze waarop deze begrotingsafwijkingen doorwerken in het oordeel is verschillend.

Overschrijding van lasten

Voor lasten geldt als uitgangspunt dat iedere overschrijding van de begroting als onrechtmatig wordt beschouwd, maar dat overschrijdingen als acceptabel worden aangemerkt in de volgende situaties:

a. Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

b. Er is sprake van een overschrijding op een open-einde regeling.

c. De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

Begrotingsonrechtmatigheden die binnen bovenstaande beleidskaders van de raad passen, moeten worden opgenomen in de rechtmatigheidsverantwoording. Dit gebeurt wanneer de verantwoordingsgrens voor afzonderlijk fouten of onduidelijkheden is overschreden. Deze begrotingsonrechtmatigheden worden niet nader toegelicht in de rechtmatigheidsverantwoording. Voor de afwijkingen die passen binnen bovenstaande kaders wordt verwezen naar de programma’s. De afwijkingen tussen begroting en jaarrekening maken immers onderdeel uit van de toelichting van de programma’s onder de derde W-vraag.

Over- en onderschrijdingen van baten of onderschrijdingen van lasten/investeringen

Over- en onderschrijdingen van baten of onderschrijdingen van lasten/investeringen betreffen op zichzelf geen begrotingsonrechtmatigheden. Deze kunnen wel onrechtmatig zijn als de afwijkingen niet tijdig in de (bijgestelde) begroting zijn verwerkt. Het gaat dus om het tijdig melden. Wat tijdig is, wordt volgens de commissie BBV bepaald door de interne afspraken tussen de gemeenteraad en het college van B&W over het rapporteren van afwijkingen en het aanpassen van de begroting.

In Neder-Betuwe is de tweede bestuursrapportage het laatste reguliere moment voor aanpassing van de begroting. Afwijkingen na de tweede bestuursrapportage worden toegelicht in de jaarstukken. Daarom moeten deze tijdig gemeld zijn (In artikel 4. lid 4. van de Financiële verordening 2023 aangeven dat afwijkingen boven de € 50.000 op taakveldniveau in de jaarstukken worden toegelicht). Alle begrotingsafwijkingen worden definitief vastgesteld door de raad bij de vaststelling van de jaarrekening.

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen en voorwaarden zijn afkomstig uit diverse wet- en regelgeving, zowel intern als extern. Het kan bijvoorbeeld gaan om voorwaarden die de raad heeft verbonden aan het verstrekken van een voorziening in het kader van de WMO. Of om voorwaarden die het Rijk heeft verbonden aan de besteding van specifieke uitkeringen (SPUK’s). Deze worden via de SISA-bijlage in de jaarrekening verantwoord.

Om de mate waarin het college aan het voorwaardencriterium voldoet vast te stellen, zijn er in 2024 diverse interne controles en verbijzonderde interne controles uitgevoerd. In samenspraak met de accountant bepaalden we de omvang van de steekproeven en de uit te voeren controles. Dit is vastgelegd in het AO/IC plan. Met onze interne controles sluiten we aan bij de goedkeurings- en rapporteringstoleranties die de accountant hanteert.

Misbruik en oneigenlijk gebruik-criterium

Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen. Het college moet voldoende maatregelen nemen om misbruik of oneigenlijk gebruik van wet- en regelgeving voorkomen. Daardoor wordt voorkomen dat overheidssubsidies of -uitkeringen onterecht worden verstrekt. Ook wordt zo voorkomen dat te weinig of geen heffingen aan de gemeente worden betaald.

Naast misbruik en oneigenlijk gebruik kan er sprake zijn van fraude. Het gaat hierbij om opzettelijke handelingen door één of meerdere personen binnen de gemeente. Daarbij wordt gebruik gemaakt van misleiding om een onrechtmatig of onwettig voordeel te behalen. De primaire verantwoordelijkheid voor het voorkomen en detecteren van fraude is in eerste instantie de verantwoordelijkheid van het management en in tweede instantie van burgemeester en wethouders. De accountant heeft een toetsende rol met betrekking tot fraude in het kader van de controle van de jaarrekening. Dit type fraudes is een onderdeel van de getrouwheidsverklaring van de accountant en wordt daarom niet opgenomen in de rechtmatigheidsverantwoording. De commissie BBV adviseert wel om geconstateerde fraudes door eigen medewerkers toe te lichten in de paragraaf bedrijfsvoering.

Op het gebied van fraude en misbruik en oneigenlijk gebruik heeft het college in 2024 beleid vastgesteld (Nota Fraude, Misbruik en oneigenlijk gebruik - Het beleid en de risicoanalyse). De belangrijkste beheersmaatregelen zijn onderdeel van de primaire processen. Deze maatregelen moeten misbruik en oneigenlijk gebruik voorkomen en richten zich op het toetsen van de juistheid en volledigheid van gegevens. Hiermee toont het college aan dat zij aan de voorwaarden voldoet.

De controle op de effectiviteit van deze beheersmaatregelen was in 2024 onderdeel van de uitgevoerde (verbijzonderde) interne controles. Deze werden in opdracht van het college uitgevoerd.

Monitor Rechtmatigheidsverantwoording

In de paragraaf bedrijfsvoering van de jaarstukken nemen we jaarlijks een monitor rechtmatigheidsverantwoording met toelichting op. Op die manier wordt uw raad meegenomen in de ontwikkeling en het verloop van de rechtmatigheid. Het college legt op die manier transparante en zichtbare verantwoording af.

Toelichting

- Begrotingscriterium

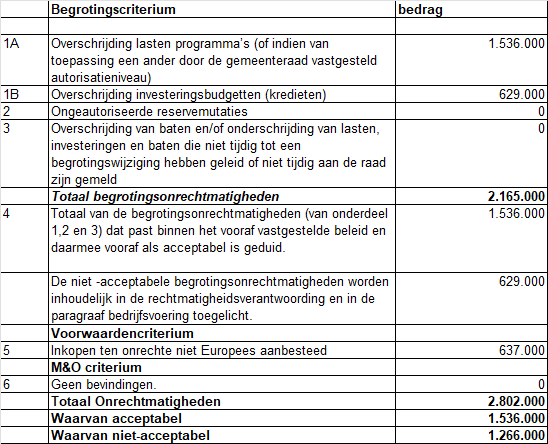

In het kader van de rechtmatigheidsverantwoording wordt onderscheid gemaakt naar bruto afwijkingen en formeel onrechtmatige afwijkingen. De bruto afwijkingen vloeien hoofdzakelijk voort uit onderschrijding van lasten (en in mindere mate baten) en overschrijding van baten ten opzichte van de begroting. Naast de bruto afwijkingen worden de formele begrotingsonrechtmatigheden onderscheiden. In totaal is € 2.802.000 aan begrotingsafwijkingen geconstateerd. Deze afwijkingen dienen op grond van de Kadernota Rechtmatigheid van de commissie BBV te worden vermeld in de rechtmatigheidsverantwoording in de jaarrekening. Deze tellen niet in alle gevallen mee in het oordeel over de rechtmatigheid. De formele begrotingsafwijkingen zijn voor een bedrag van € 1.536.000 als acceptabel aan te merken binnen de door uw raad vastgestelde criteria voor acceptabele begrotingsafwijkingen. De bruto begrotingsafwijkingen gaan over overschrijdingen van baten en/of onderschrijding van lasten en baten. Deze worden opgenomen en toegelicht in de jaarrekening. Daardoor zijn ze op tijd gemeld. Een nadere inhoudelijke toelichting op de afwijkingen is opgenomen in de programma’s (toelichtingen 3-W vraag).

- Voorwaardencriterium

Naar aanleiding van de interne controle wordt geconcludeerd dat de Europese aanbestedingsregels in vijf gevallen niet juist zijn gevolgd. De totale jaarlast 2024 van de fouten bedraagt € 637.000.

In vier van de geconstateerde uitgaven is er sprake van verplichtingen die voortvloeien uit langdurige contracten. De bestedingen aan de leveranciers waren in 2023 ook onrechtmatig. Wij zijn niet in staat om lopende contracten na constatering inzake onrechtmatige totstandkoming direct te verbreken. Dit komt omdat er diensten aan zijn verbonden die niet per direct stopgezet kunnen worden. Het kan daarom zijn dat dit de volgende jaren nog steeds van toepassing is. We monitoren de einddatum van de betreffende contracten om op tijd nieuwe overeenkomsten te sluiten. Deze nieuwe overeenkomsten voldoen aan de inkoop- en aanbestedingsregels op een rechtmatige wijze.

F. Toets aan verantwoordingsgrens

Het college stelt vast dat de omvang van de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties die niet rechtmatig tot stand zijn gekomen € 2.802.000 bedraagt. Dit is hoger dan de daarvoor geldende grens van € 2.617.000.

Van de niet rechtmatig tot stand gekomen verantwoorde baten en lasten alsmede de balansmutaties is volgens het college overigens € 1.536.000 acceptabel op basis van door de gemeenteraad vastgestelde afspraken.